Educação financeira: conhecimento e planejamento

Por Giselle Cunha, Jornalista- RJ

giselle.cunha@mulheresjornalistas.com

Diretora de jornalismo: Letícia Fagundes, Jornalista

Chefe de reportagem: Juliana Monaco, Jornalista

Editora de conteúdo – Site MJ: Beatriz Azevedo, Jornalista

Como organizar sua vida financeira e de que maneira podemos proporcionar conhecimento e estabilidade às gerações futuras

Trabalhar, pagar conta, dormir, pagar conta, acordar, pagar conta, comer, pagar conta. Um ciclo desesperador, que parece não ter fim para milhares de famílias brasileiras que representam 72% da população, de acordo com uma pesquisa de Endividamento e Inadimplência do Consumidor (Peic), divulgada em agosto deste ano pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC).

Mesmo com as oportunidades de trabalho escassas e a inflação elevada, a alternativa mais procurada pela população tem sido o investimento em pequenas empresas, já que as pessoas veem neste cenário uma possibilidade de recompor a renda familiar e garantir seu sustento. Somente no ano de 2020, foram criados mais 2,6 milhões de novos microempreendedores individuais, superando a marca dos 11 milhões em todo o Brasil. De acordo com uma pesquisa realizada pelo SEBRAE com dados da Receita Federal, os setores que lideram esse ranking são: Comércio Varejista de Vestuário e Acessórios (180 mil); Promoção de Vendas (140 mil); Cabeleireiros, Manicure e Pedicure (131 mil); Fornecimento de Alimentos para Consumo Domiciliar (106 mil) e Obras de Alvenaria (105 mil).

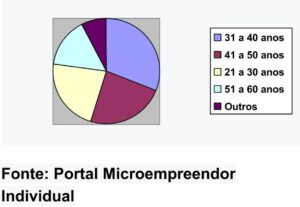

O gráfico abaixo mostra a faixa etária dos MEIs formalizados até novembro de 2021. Cerca de 31% dos cadastros foram de pessoas entre 31 e 40 anos, seguido por 23,7% da faixa etária de 41 a 50 anos. Essas idades são compatíveis com o que chamamos de maturidade profissional. Para quem encontra-se em um emprego, é o momento de oferecer talvez a fase mais estável e completa de um colaborador, mas para quem está em situação de desemprego, atinge um período muitas vezes menosprezado pelo mercado de trabalho.

O planejamento financeiro é importante para empresas de pequeno, médio e grande porte

A empresa é uma extensão na vida de um empreendedor. Para muitos, soa com um filho que surgiu através de ideias e sonhos que foram concretizados, também é fruto de muitas horas de trabalho, dedicação e abdicação. Assim como na vida pessoal, a vida comercial precisa ter seus objetivos pré estabelecidos e direcionamentos claros. Muitas vezes, a falta de organização permite que cartões de crédito, empréstimos e investimentos se misturem à vida pessoal do administrador e o capítulo final quase sempre é uma finança desorganizada e com saldos negativos.

Fundada em 2016, a empresa Flapper é um ótimo exemplo de que, com investimentos e direcionamentos corretos, é possível não somente criar, mas expandir uma empresa, mesmo em tempo de crise. A Flapper foi criada com o objetivo de democratizar a aviação executiva através da tecnologia. “A ideia de um ‘Uber da aviação executiva’ foi trazida por Arthur Vizin, Lago Senefonte e William Oliveira, todos funcionários da startup russa de tecnologia financeira Qiwi, que fundaram a empresa juntamente com o Presidente Executivo Paul Malicki. A aceleradora de startups brasileira ACE foi a primeira a injetar recursos na Flapper e, em meados de 2018, outros investidores, incluindo a gestora de fundos brasileira Confrapar, lideraram o investimento inicial. Em dezembro de 2019, a empresa acumulou R$ 5 milhões em financiamento. Em 2020, finalizou o Series A, totalizando R$ 10 milhões em investimentos, usando a modalidade de crowdfunding como um dos meios para levantar este capital”, conta Bárbara Andrade, CFO da empresa.

A pandemia de covid-19 trouxe desafios e a empresa se adaptou para continuar em crescimento. “O setor de aviação foi um dos mais afetados pela pandemia do coronavírus. O perfil da Flapper se transformou durante a pandemia. Os voos compartilhados e de lazer caíram, mas tanto o transporte aeromédico de grupos fechados quanto o de cargas aumentaram. Na parte de logística de cargas, vimos um aumento em carregamentos da China e da Coreia do Sul para a América Latina com equipamentos de saúde e máscaras. O ticket médio dos voos saltou de R$ 45 mil para R$ 77 mil. Já os pedidos para voos realizados em um prazo máximo de até 24h saltou de 28% para 57% do total de voos contratados”, ressalta Bárbara.

É possível também começar do zero e construir uma história de sucesso. Esse é o caso da atual escritora, palestrante e criadora de conteúdo, Verônica Oliveira. “Havia perdido tudo após a falência da empresa em que trabalhava e, após um período muito difícil, tentei suicídio. Depois da alta do hospital, limpei a casa de uma amiga que me pagou pelo trabalho, me dando a ideia de fazer isso profissionalmente.”

Surge então a empresa Faxina Boa. “A princípio, não tive nenhum custo trabalhando com as faxinas, com o tempo precisei investir em roupas, equipamento de segurança e precisei expandir porque havia grande demanda. Foi bem difícil encontrar possíveis investidores e eu crédito isso a diversos fatores: o tipo de negócio, o meu modelo de negócio e o fato de ser uma mulher negra da periferia.”

O empreendedorismo então abriu espaço para diversas possibilidades de atuação em outras áreas. Verônica se tornou um exemplo de superação e empoderamento feminino e, atualmente, segue motivando outras mulheres com o seu exemplo. “Com a pandemia e por questões pessoais, fui vendo o Faxina Boa como um espaço para minha criatividade e resolvi mudar totalmente, me dedicando apenas à produção de conteúdo. Hoje trabalho com um produtor de vídeo e, em breve, entrarão para o time um designer e um social media. Meu plano é me firmar cada vez mais como comunicadora e alcançar mais lugares com o meu discurso em prol dos prestadores de serviço!”, reforça.

Nas últimas décadas, as compras online estão em uma constante crescente. Somente nos três primeiros meses deste ano, foram realizadas 78,5 milhões de compras, que representam um aumento de 57,4% em relação ao mesmo período no ano de 2020. Toda essa movimentação resultou em um faturamento de R$ 35,2 bilhões para o e-commerce entre os meses de janeiro e março de 2021. O isolamento devido à covid-19 impulsionou esses números, pois, com os consumidores tendo mais tempo em casa, aumentaram as possibilidades de busca e compra.

Ao apresentar o relatório da pesquisa acima, Fabrício Dantas, CEO da Neotrust declarou que “No começo deste ano de 2021, havia uma expectativa de redução da intensidade da expansão, mas com a chegada da nova variante da covid-19 e, consequentemente, da segunda onda de contaminação que atinge nosso país, nos deparamos com uma evolução ainda mais intensa das vendas no e-commerce não somente brasileiro, mas ao redor do mundo.”

Outro fator que chama atenção é o alto consumo através da modalidade de crédito parcelado. Uma pesquisa encomendada pela Associação Brasileira de Internet (Abranet) e realizada pela Datafolha apontou que 75% dos entrevistados utilizadores de cartões de crédito têm o hábito de realizar compras de produtos e serviços parcelados. Entre o grupo das mulheres, 78% assumem utilizar este recurso, já no grupo dos homens, os usuários representam 71%. A pandemia da covid-19 acabou gerando não só o aumento, mas também a aproximação de novos consumidores, pois a pesquisa também cita que 73% dos entrevistados começaram ou intensificaram o uso de pagamentos por meios digitais. O Datafolha ainda revela que a importância da modalidade do crédito parcelado se destaca principalmente entre as classes C, D e E.

Razão ou emoção?

Quantas pessoas, em sua maioria representadas por mulheres em novelas, compensam suas frustrações, mágoas e raivas com o bom e velho cartão de crédito no shopping, não é verdade? Só que depois a fatura desse cartão chega e o personagem é convidado a triste realidade das contas. O típico cenário da compra por impulso. Será normal ou sadio nos permitir esse tipo de comportamento?

A psicóloga Mônica Mello comenta sobre o impacto da mídia nessa relação de consumo: “Estamos vivendo em uma sociedade capitalista, que tem tido uma geração imediatista, em que as pessoas estão se comparando muito com o que é mostrado nas mídias sociais e são provocadas a pensar do porquê não tem isso ou aquilo. O consumismo está cada vez mais presente em nossa sociedade como forma de poder, está se renunciando a necessidades básicas como saúde e educação para fazer parte de um mundo consumista, dando aos produtos e serviços um valor simbólico da diferenciação social, é uma troca do ser, pelo ter.”

Um dos setores com grande crescimento foi o de entretenimento. É necessário avaliar se esse comportamento de consumo ocorre por impulso para compensar problemas e frustrações do dia a dia. “Nos dias de hoje, tem sido cada vez mais difícil fugir do consumismo e comprar somente o necessário. É aquela camiseta que você viu na vitrine e gostou, o chocolate com embalagem diferente, o tênis que postaram no Instagram. Estamos imbuídos num sistema que é feito para termos desejos frequentes e girar a roda da economia”, afirma.

“Quando uma pessoa está passando por uma desordem psicológica, ela pode usar o consumo como uma forma de aliviar algum sentimento, como angústia ou tristeza, um sintoma comum de quem sofre de oniomania, a compulsão por compras. Assim como uma dependência química, a compra compulsiva funciona como uma pílula de prazer para quem está sofrendo. Mas o ato acarreta prejuízos, e o prazer, na verdade, dura pouco”, complementa.

A oniomania é classificada como um transtorno do controle do impulso, que, segundo a OMS (Organização Mundial de Saúde), tem como característica essencial a falha em resistir a um impulso, instinto, ou desejo de realizar um ato que é prejudicial ao indivíduo ou outras pessoas.

É essa definição que separa o consumismo da compulsão. Através dela, é possível identificar se uma pessoa está utilizando o recurso de compras como forma de compensar problemas ou frustrações que está passando, pois o indivíduo tenta evitar o consumo e não consegue, e pensa com frequência nele. Isso o deixa angustiado, triste, com raiva. “É uma dependência emocional do ato de comprar, da gratificação que se tem com a aquisição de um objeto. O que caracteriza o vício é a perda de controle, o exagero”, explica a psicóloga Mônica Mello.

Mas será que existe solução? Mônica segue orientando que “a psicologia tem algumas linhas de abordagem para tratar e mudar comportamentos, através do TCC (terapia cognitivo comportamental), específica para a compra. Os especialistas fazem o indivíduo questionar o hábito e entender por que ele passou a usá-lo como forma de buscar alívio para questões da vida que não se resolvem com consumo. A tática, claro, inclui eliminar alguns cartões de crédito, sair de algumas redes sociais ou excluir aplicativos.”

Se você é daqueles que não conseguem simplesmente fugir das redes sociais, precisa aprender como lidar com essas emoções para não cair em armadilhas.

“As redes sociais são como se fossem uma fábrica de ilusões da vida perfeita. Através delas, são exibidos alguns perfis que reforçam a sensação de que a grama do vizinho é sempre mais verde que a nossa, que nós poderíamos estar onde não estamos, fazer o que não fazemos ou comprar o que não precisamos. A necessidade de aprovação dos outros, da imagem perfeita, de ser reconhecido, da felicidade constante, faz com que a vida na rede social nos afaste cada vez mais da realidade. Precisamos entender que é necessário ter um limite entre o virtual e o real, ele precisa ser respeitado para que possamos manter nossa saúde mental. A psicoterapia é uma forte aliada para que possamos reconhecer nossa essência e encontrar equilíbrio nas obrigações do cotidiano”, conclui a psicóloga.

Agora que entendemos melhor como funcionam os impulsos de consumo e a maneira que podemos lidar com eles, é preciso iniciar todo o processo de reestruturação financeira, ou seja, sairmos do pilar sentimental e passarmos para a prática em si.

Elaine Jatobá é contadora tributarista e sócia proprietária da empresa No Controle Legal, que atua com mentoria financeira familiar. A empreendedora conta que, com o surgimento da pandemia, houve um aumento expressivo de famílias buscando auxílio no controle das finanças pessoais e comerciais para viverem com tranquilidade e estabilidade.

Mulheres Jornalistas (MJ): Quais os principais fatores que podem levar ao endividamento?

Elaine: A falta de educação financeira é a maior delas, pois sem o conhecimento de como lidar com o dinheiro é que muitas pessoas e famílias entram no endividamento e acabam perdendo a oportunidade de ter uma vida financeira equilibrada. A facilidade de crédito, hoje em dia, é muito grande, pois não é mais necessário estar com o dinheiro em mãos para realizar compras. Portanto, principalmente os mais jovens se endividam rapidamente, por conseguirem crédito com instituições financeiras, mesmo sem ter renda para arcar com as suas despesas. O consumo excessivo é o que leva ao endividamento, sendo ele uma consequência da falta de educação financeira e a facilidade de crédito.

MJ: Como avaliar se aquela compra é mais vantajosa no crédito ou no débito?

Elaine: As compras grandes e necessárias devem ser feitas no crédito, para evitar que entre no cheque especial por ultrapassar seu limite disponível em conta corrente, já as compras de valor menor, é aconselhado que sejam realizadas no débito, para evitar perder o controle do consumo. O crédito pode ser um grande aliado quando utilizado com controle, pois pode te dar tempo para pagar, enquanto seu dinheiro rende na aplicação e pode até mesmo conseguir pontos para trocar por milhas e fazer aquela viagem com a família.

MJ: Quais as ações e a partir de que idade é recomendado trabalhar a educação financeira com as crianças?

Elaine: É importante envolver as crianças no mundo das finanças desde a primeira infância, pois ela já pode guardar moeda no cofrinho e traçar objetivos para o dinheiro economizado. Para as crianças menores, já podemos mostrar a importância de saber esperar para ter algo melhor depois. Uma atividade legal para trabalhar o autocontrole com os pequenos é o teste do marshmallow. O “teste do marshmallow” é um experimento de psicologia que ficou famoso por ilustrar como pode ser difícil renunciar a um prazer agora em troca de uma recompensa maior no futuro. Quando aprendemos desde pequenos a controlar as nossas finanças, crescemos com uma boa relação com o dinheiro, sabendo esperar e lutar pelos objetivos, além de evitar endividamentos.

MJ: Como calcular e dividir o salário para as contas e investimentos?

Elaine: Existem diversas maneiras de organizar as finanças de uma família, isso vai depender muito do objetivo de cada uma delas. A primeira coisa importante a fazer é ter uma conversa franca do que é importante para cada um dos membros da casa. Uma das maneiras de controlar as finanças e que funciona de forma geral é o 30-70: 30% do salário da família será para o futuro (investimentos) e 70% será para pagar as contas e viver o dia a dia.

MJ: Quais as principais ações para quem encontra-se com a renda toda comprometida?

Elaine: A primeira ação para uma família que tem sua renda toda comprometida é enxugar as despesas. Isso significa rever todas as contas que precisam pagar mês a mês, como luz, água, gás, aluguel, condomínio, TV a cabo, telefonia celular, internet, assinaturas, entre outras e, a partir daí, procurar reduzir ou até mesmo cancelar aquilo que é menos importante ou nem usa mais. A outra ação após reduzir despesas é fazer renda extra, através de venda de desapegos, algum produto ou comida que tenha habilidade em fazer, mas lembrando que a renda extra é algo temporário. Portanto, se você acha que o seu excencial custa mais do que você ganha, está na hora de correr atrás de um novo cargo, um novo emprego ou até mesmo fazer mais dinheiro com o seu negócio.

MJ: É possível sair de dívidas exorbitantes acumuladas nos bancos, por exemplo? Como?

Elaine: Sim, sempre é possível. Primeiro é necessário manter a calma, se você entrou nesta dívida é porque não conseguiu pagar suas contas em dia e, portanto, não será de uma vez só que conseguirá eliminar todas elas. Por isso, respire fundo, anote tudo, crie metas, organize o orçamento, converse com a sua família, corte gastos desnecessários, busque uma renda extra, negocie com os credores, faça um plano de quitação e priorize quitar as dívidas com juros maiores. Depois de tudo organizado, pare e pense no motivo que te fez chegar nessa situação. Isso é importante para você saber evitar o endividamento no futuro e saber sair do problema com o menor custo possível. Uma dica para este tópico é que se pesquise antes de comprar, pois assim você vai garantir o melhor preço e vai conseguir perceber se realmente é necessário realizar aquele gasto – o que também serve para quem vai adquirir um empréstimo.

Elaine finaliza a entrevista com um recado superespecial: “É importante viver de forma tranquila, sabendo que você está gastando aquilo que pode e não viver de ilusão criando endividamentos para ter uma vida que não é a sua. Tenha o controle de suas finanças, pague sempre suas contas em dia, comece a fazer uma reserva de emergência, inclua a educação financeira na vida dos seus filhos, invista bem o seu dinheiro e abra mão de padrões que não condizem com as suas condições, com a sua realidade. Você pode alcançar esse padrão desejado, mas isso não será possível se você ‘só’ quiser viver o hoje. É necessário planejar o amanhã.”

Separamos alguns passos importantes nesse processo:

- Faça o seu planejamento financeiro

Anote tudo o que consumir, até mesmo pequenas compras como balas e cafés. Atualmente, existem aplicativos que auxiliam nesta etapa, como o Organizze, Money Lover, Guiabolso, entre outros.

- Tenha um objetivo

Objetivos nos geram motivação, mas lembre-se de dividi-los para curto, médio e longo prazo.

- Elimine suas dívidas

As taxas de cheque especial e cartão de crédito pesam bastante no orçamento. Não existe a possibilidade de acumular investimentos pagando altas taxas de juros.

- Procure uma plataforma de investimento da sua confiança

Nessas horas, vale pesquisar as que estejam em alta no mercado, saber quais plataformas seus amigos e familiares já atuam para receber um feedback.

- Conheça os investimentos

Preencha o seu perfil de investidor e conheça quais produtos são oferecidos para iniciantes.

- Faça uma reserva

É importante lembrar que uma parte desse valor precisa ter total liquidez para gastos emergenciais. Aconselha-se que ao menos 10% do salário seja destinado a essa finalidade.

- Não tenha medo de diversificar

Quando já estiver atuando, lembre-se de consultar as melhores opções para diversificação dos seus investimentos. Quanto maior a quantidade de produtos, maiores são suas chances de atingir algum em alta, e também diminui o seu risco de perda de capital.

- Seja paciente e disciplinado

São características importantes para se manter focado em seus objetivos definidos lá no início. Não tome decisões precipitadas, alguns investimentos melhoram sua rentabilidade de acordo com o prazo estipulado. Além disso, é importante criar e manter o hábito de acompanhar seus investimentos e o mercado.

Como saber se estou investindo certo?

Com certeza, você já tinha ouvido falar o quanto é importante desenvolver e praticar essa postura de investidor. Porém, o que mais observa-se são pessoas mal direcionadas e com receio de investir porque não sabem que existe uma entidade legal, criada para fiscalizar e acompanhar os direitos dos investidores. Estamos falando sobre a Comissão de Valores Mobiliários (CVM), que foi criada pelo Governo Federal por meio da Lei 6.385 de 1976. Situada na cidade do Rio de Janeiro, tem como objetivo fiscalizar, normatizar e desenvolver o mercado de ações e de valores mobiliários no Brasil. É uma autarquia, ou seja, não é um órgão público, mas uma entidade autônoma de administração pública indireta. Está vinculada ao Ministério da Fazenda, porém atua de maneira independente.

O Instituto Mulheres Jornalistas entrevistou José Alexandre Vasco, Superintendente da Comissão de Valores Mobiliários (CVM), que nos trouxe dicas sobre como avaliar se um investimento é seguro e onde podemos buscar as informações necessárias.

Mulheres Jornalistas (MJ): Qual o papel da CVM?

Vasco: O regulador do mercado de capitais brasileiro tem competência para estabelecer as normas a serem observadas nesse mercado, supervisionar a conduta dos participantes do mercado, incluindo os investidores e, por meio de processos de investigação e processos sancionadores, aplicar as sanções. A CVM também tem poderes de registro, é uma extensão da supervisão, é o poder de registrar e dar autorização para que pessoas físicas e jurídicas possam desempenhar atividades nesse mercado que tem como principal o semear com a confiança. É o guardião do ingresso para alguém ser uma corretora, uma plataforma de investimento, um administrador de carteira.

Passam por esse processo de registro na CVM, seja aquele que vai prestar atividade direta na distribuição, sejam aqueles que vão atuar como gatekeeper nesse mercado como auditores, agências de rating, analistas de valores mobiliários. Dentro desse sistema de proteção do investidor, para o fim de redução do risco sistêmico e para a eficiência do mercado, são os três pilares dos princípios dos objetivos de regulação, a CVM sempre tem esses papéis de registro, regulação e supervisão, tendo também o papel de prestar informações. Hoje em dia, não só exigimos dos participantes do mercado, como oferecemos plataformas para que essas informações sejam disponibilizadas ao público e, desde 1998, temos um braço educacional para orientação do investidor, mas também para a educação do investidor.

O nosso papel também é de fomento, mas não no sentido de incentivos tributários, mas no sentido de promover o desenvolvimento das capitais, que é um objetivo da CVM e ligado a isso, estimular a formação de poupanças, sua aplicação no mercado de capitais. Então a CVM tem esse viés desenvolvimentista, não no sentido político, mas no sentido de promover a expansão do mercado de capitais e é interessante mencionar que a Superintendência que é responsável pela regulação na CVM não tem esse nome. Em vários órgãos, é comum haver, mas aqui é Superintendência de Desenvolvimento de Mercado, então o nome por si só já é uma mensagem interessante.

MJ: Quais as últimas ações da CMV para auxiliar os investidores?

Vasco: As nossas ações estruturais permanentes continuam sendo o Portal do Investidor, com novos conteúdos, a nossa atuação através das mídias sociais com o perfil de CMV Educacional, que é um perfil exclusivo para educação financeira de investidores, além da nossa série de eventos, que, devido à pandemia, tivemos que substituir por eventos e palestras on-line, transmissões simultâneas, lives no Instagram e Facebook, e os nossos programas com o Comitê Construtivo de Educação, que já existe há muitos anos, como o Prêmio Imprensa, o Programa de Treinamento de Professores e alguns cursos para magistrados.

Nas mudanças mais recentes, eu poderia citar que abrimos 2 perfis novos nas mídias sociais, o Tik Tok Educacional, no qual iniciamos uma abordagem mais séria, ainda estamos trabalhando na modernização e no equilíbrio, tendo o cuidado de sair do tradicional, mas sem perder a mão pois continuamos sendo um regulador. Inclusive, lançamos um concurso nesta rede que estará aberto para participação até o final do mês de novembro: as pessoas que fizerem os melhores vídeos serão premiadas através de uma cerimônia. O outro perfil aberto foi o Telegram, mais voltado para mulheres de comunidades, referente à educação financeira, que já existia pelo WhatsApp, mas de acordo com o crescimento, precisamos fazer essa adaptação.

Também lançamos três novos vídeos que têm chamado bastante atenção, pois abordam sobre os cripto ativos, as pirâmides financeiras que acabaram ressurgindo das cinzas, com força total durante a pandemia. Todos tiveram a participação de atores e uma pegada de humor. Temos recebido vários feedbacks positivos desse trabalho.

Nas iniciativas, nós fizemos um esforço para mudar o patamar do alcance educacional no Brasil e a principal parceria foi através de um programa lançado junto ao SEBRAE e o MEC de formação de professores da educação básica. Os dois primeiros cursos para que se lecione a educação financeira nas escolas foram disponibilizados em agosto e setembro para o nono ano do ensino fundamental e o primeiro ano do ensino médio, focando no projeto de vida. Também lançamos uma rede de excelência em educação financeira, em agosto, e já temos cinco estados agora participando com as cidades Manaus, João Pessoa, Belo Horizonte, Maringá e Tubarão. São centros regionais de educação financeira para fazer essa formação que estamos realizando à distância, para que possamos complementá-las também por ações presenciais. Esse programa tem como objetivo alcançar 500 mil professores em 3 anos, que corresponde a 25% dos professores do país.

Fechamos um acordo com a Marinha do Brasil e já foi lançado um programa de formação de multiplicadores de educação financeira. As unidades da Marinha possuem profissionais que podem orientar as pessoas.

Há um outro projeto junto a outro Ministério para trabalharmos em larga escala, cerca de 20 milhões de famílias a fim de estimular a formação de poupança. Nesse programa, vamos iniciar com a primeira infância, que abrange até os cinco anos, trabalharemos a criança e o responsável. Já foi comprovado que as crianças possuem um maior potencial para fazer uma mudança comportamental no futuro, pois absorvem e guardam melhor as informações. Vamos falar sobre como poupar, parar para pensar, não agir com impulsividade, ou seja, trabalhar as habilidades sócio-emocionais. Elas serão acompanhadas por 10, 20 anos. O piloto coordenado em 2010/2011 comprovou que as escolas onde receberam esse conhecimento, as crianças tinham por hábito poupar mais, um maior controle, mas não quer dizer que conseguimos alcançar o pleno potencial deles, por isso neste momento resolvemos mudar e focar na primeira infância.

Temos uma frente de trabalho em finanças sustentáveis (CVM Sustentáveis), na qual começamos a lançar conteúdos sobre como usar as finanças para que você tanto nas suas decisões de investimento, como nas de consumo, possa saber de que forma se dá essa contribuição ou não.

E outro aspecto é a parte de inovação, em que temos uma parceria com o SEBRAE, o Capital Empreendedor, que é um programa para startups e empreendedores, que já existe há alguns anos. Estamos renovando essa parceria e vamos lançar uma plataforma bem robusta voltada para este projeto.

MJ: Como saber lidar com o mercado financeiro em tempos de crise?

Vasco: Apesar dos efeitos terríveis da pandemia ou mesmo de qualquer crise, as pessoas são forçadas ou levadas a repensar o seu planejamento de vida, as suas finanças, então são momentos que oferecem momentos de aprendizado. Nós também aprendemos, ninguém esperava que, com a pandemia, houvesse um número tão grande de aumento dos investidores, da diversificação desses investidores no mercado e do aumento no volume de negociações. Isso nos surpreendeu, não só a gente, mas o mundo inteiro! Isso aconteceu no Brasil, na França, nos EUA, no Canadá, na Indonésia, na China e em outros países.

Este fenômeno ainda está sendo estudado. Integramos no Comitê um grupo de trabalho que está olhando exatamente isso através de revisão de literatura e conversas para entender o que aconteceu na pandemia da covid-19 e projetar o que pode acontecer em outras crises. Houve uma diminuição no ticket médio desses investimentos, porém um aumento na diversificação. Acredita-se que o fato de ficar mais tempo em casa, mais tempo online, a facilidade de navegação nesses apps, a própria extensão da tela possa ter influenciado este fenômeno.

É importante se preparar para a hipótese de termos novas crises como essa. O que a gente aprendeu nessa? Sobre o comportamento está se pesquisando, mas é certo que as plataformas tiveram um papel fundamental porque, antes mesmo da pandemia, algumas marketplace de varejo que começaram a lançar aplicativos para fazer pagamento de produtos, depois, começaram a conceder créditos, distribuir produtos e, por fim, distribuir fundos de investimentos. Entende-se que isso é uma tendência, é um desafio das Big Techs, seja para as que estejam vindo das Marketplace de Varejo, seja para aquelas que estejam vindo da internet e das mídias sociais, que são marketplace de informação.

MJ: Em 2020, houve uma grande quantidade de ocorrências de fraude relacionadas ao Mercado Marginal. Como está esse cenário em 2021?

Vasco: Permanece um volume crescente. Foi preciso alterar nossa metodologia na recepção das denúncias. Antes abríamos processo para todas as denúncias e somente após identificávamos o que cabia a nossa competência ou não, agora fazemos isso logo no recebimento. Temos feito mais ações de conscientização, mas estamos lutando praticamente contra toda a internet. Observamos uma melhora na postura e informação de pessoas que são formadoras de opinião na internet, pois até o ano passado recebíamos muitas denúncias de pessoas que faziam propaganda para o mercado marginal sem saber que se tratava de uma oferta irregular.

MJ: Bitcoins e criptomoedas são considerados investimentos? Eles são regulamentados?

Vasco: O Bitcoin não é regulamentado pela CVM, nem pelo Banco Central. Ele pode sim ser considerado um investimento, mas não é um investimento de mercado de capitais. Nós temos buscado fazer diálogos e ações educacionais porque muitas pessoas aplicam acreditando ser um investimento regulado pela CVM, então a gente recebe muita reclamação contra bolsas, essas exchanges de bitcoins e esses casos não são nossos. Além disso, o Cripto ativo, você precisa analisar para verificar se não é competência nossa. Em alguns casos, se o próprio bitcoin estiver dentro de algum contrato de investimento coletivo, dentro de um derivativo, dentro de uma oferta que caia na competência da CVM, deverá ser acompanhado por nós.

Pode ser também um token, um ativo criptografado, representativo de uma ação ou de uma cota de um fundo de investimento. Nesse caso, provavelmente, será nossa responsabilidade porque trata-se de um valor mobiliário. Se não for algo da nossa competência, não há o que fazer, mas uma orientação sempre será dada. Procure sempre buscar referências antes de fechar o investimento, procure referências em sites de reclamação, confira a pontuação, o tempo de resposta, a quantidade e o tipo de reclamações existentes. Também confira através da página da CVM se é uma pessoa/empresa registrada, duvide das grandes ofertas e use o senso crítico.

Dicas de conteúdo

O SENAI e a FGV (Fundação Getúlio Vargas) oferecem cursos sobre o tema, mas também existem outros canais para quem quiser se aprofundar.